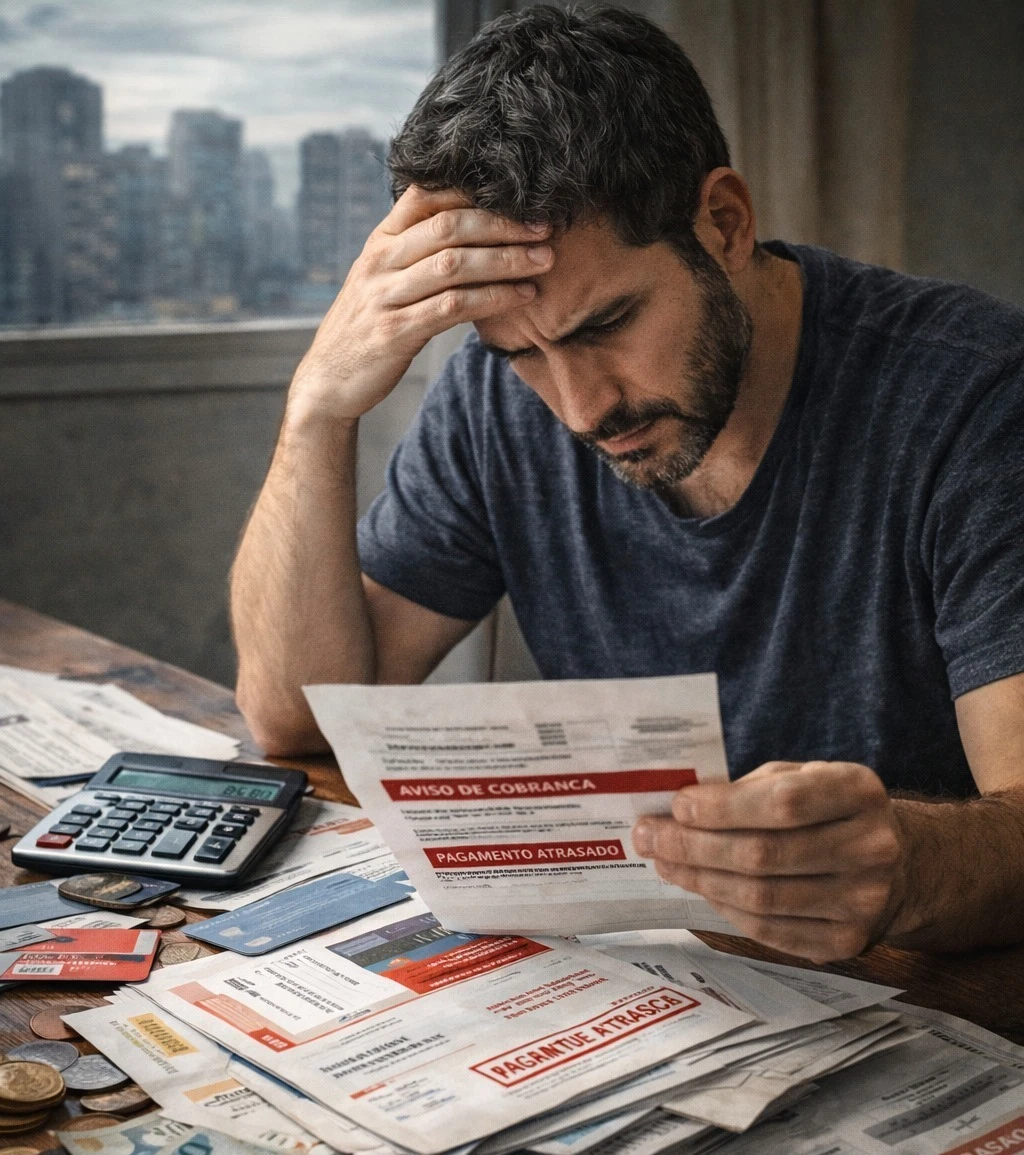

O aumento do endividamento das famílias brasileiras tem acendido um alerta entre especialistas e autoridades. Dados recentes indicam que o comprometimento da renda e os atrasos no pagamento de dívidas atingiram níveis recordes no país, refletindo um cenário considerado estrutural.

Segundo informações do Banco Central, Serasa e Confederação Nacional do Comércio (CNC), a inadimplência cresceu 38% nos últimos dez anos. Em março, o percentual de famílias endividadas chegou a 80,4%, o maior da série histórica da pesquisa da CNC.

Ciclo de dívida e efeito “bola de neve”

Especialistas apontam que o problema vai além do aumento pontual das dívidas. A combinação entre juros elevados e falta de educação financeira leva muitos consumidores a recorrerem a novos empréstimos para quitar débitos antigos, criando um efeito conhecido como “bola de neve”.

Esse ciclo se intensifica em um cenário de crédito facilitado, mas com taxas elevadas. A taxa básica de juros, a Selic, permanece em patamar alto, em 14,75% ao ano, o que encarece financiamentos e pode levar à duplicação das dívidas em cerca de um ano e meio, segundo especialistas.

Falta de planejamento agrava cenário

A ausência de educação financeira é apontada como um dos principais fatores do endividamento. Muitos brasileiros não têm o hábito de organizar as finanças ou controlar gastos, o que aumenta a vulnerabilidade diante de imprevistos.

Levantamentos mostram que apenas uma parcela reduzida das famílias considera essencial manter controle financeiro regular, o que contribui para decisões de consumo acima da renda disponível.

Além disso, o número de inadimplentes chegou a 81,4 milhões de pessoas em fevereiro, o maior patamar desde 2020, indicando agravamento do quadro após o fim de programas de renegociação de dívidas.

Desafios e possíveis caminhos

Economistas avaliam que medidas de curto prazo, como liberação de recursos para pagamento de dívidas, ajudam a aliviar o problema momentaneamente, mas não resolvem a questão estrutural.

A solução, segundo especialistas, passa por uma combinação de fatores, como redução sustentável dos juros, melhora na educação financeira da população e políticas fiscais mais equilibradas.

Sem mudanças estruturais, o país tende a continuar enfrentando ciclos recorrentes de endividamento, com impacto direto no consumo, na economia e na qualidade de vida da população.